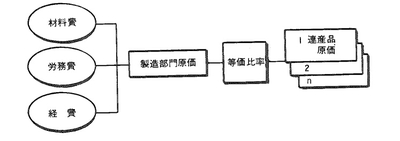

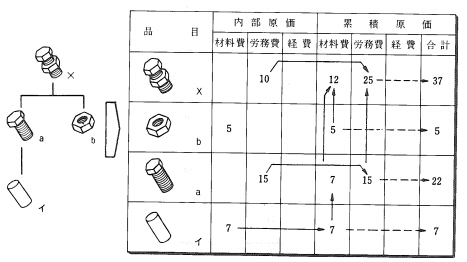

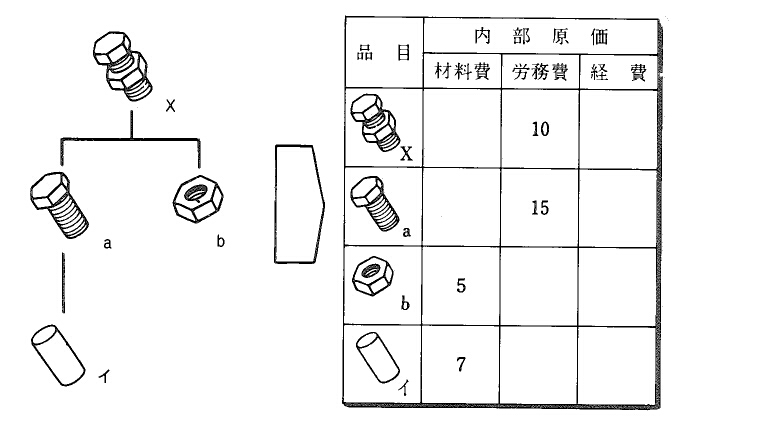

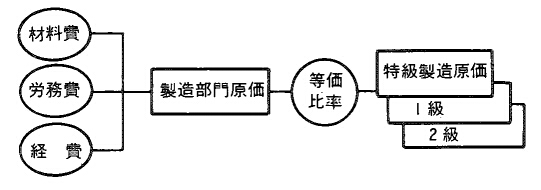

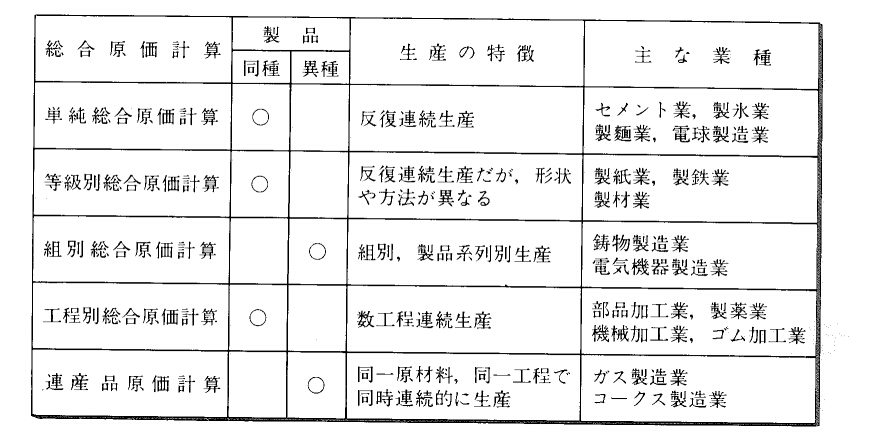

同じ材料を用い、同じ工程から複数の製品を生産する場合に適用される原価計算で、石灰からコークス、タールなどを生産する企業などがこれを用いる。この原価計算では、連産品別の製造原価を決める等価比率の適切な設定が重要となる。

関連用語: 総合原価計算

関連用語: 総合原価計算

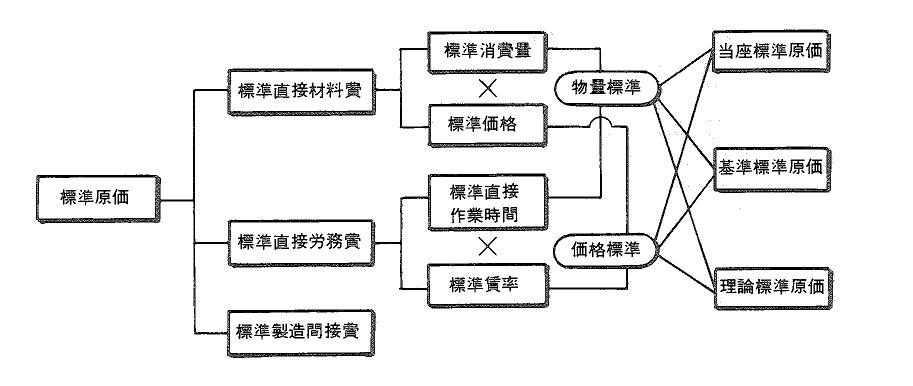

標準直接材料費=標準消費量×標準価格

標準直接労務費=標準直接作業時間×標準賃率

標準製造間接費:固定予算または変動予算のいずれかで計上

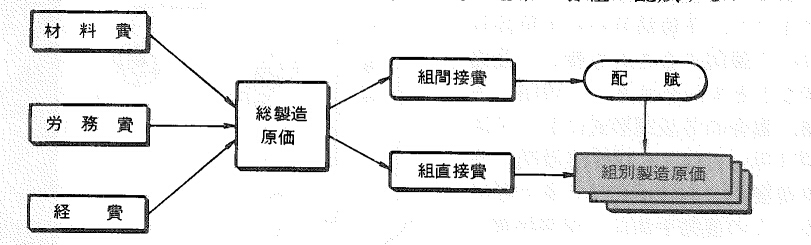

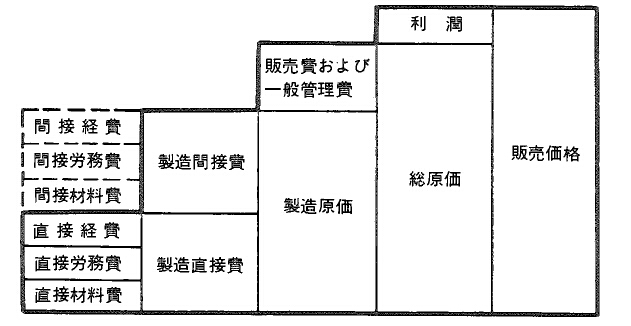

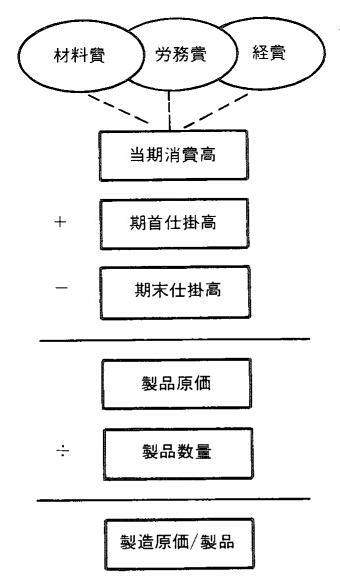

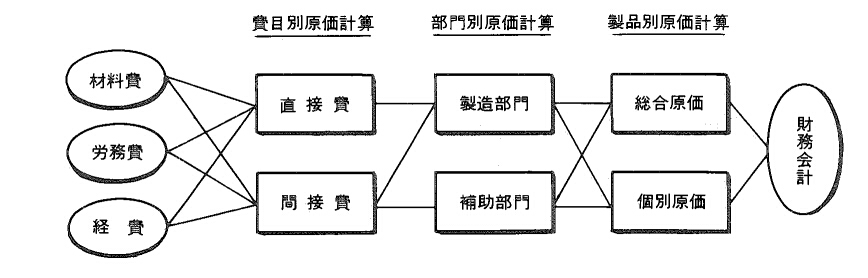

全部原価計算の手順は、実際原価計算や標準原価計算と同じで、まず原価を直接費と間接費とに分け、次に製造部門と補助部門に分類して集計し、最後に製品に直課または賦課して単位原価を計算する。

全部原価計算の手順は、実際原価計算や標準原価計算と同じで、まず原価を直接費と間接費とに分け、次に製造部門と補助部門に分類して集計し、最後に製品に直課または賦課して単位原価を計算する。

価格差異=実際消費量×(標準価格-実際価格)

数量差異=標準価格×(標準消費量-実際消費量)

賃率差異=実際作業時間×(標準賃率-実際賃率)

時間差異=標準賃率×(標準作業時間-実際作業時間)

操業度差異=(標準作業時間×標準間接費率)-標準作業時間に対する許容予算額

予算差異=標準作業時間に対する許容予算額-実際間接費