Job Order Cost System

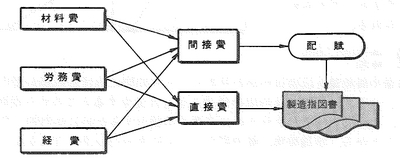

1つひとつ違う製品を製造指図書によって生産するような生産形態、つまり個別受注生産形態で使われる計算方法である。製造命令として発行された各製品の製造指図書に従って、各費用を直接費と間接費に分ける。このうち直接費は各製造指図書ごとに原価集計し、間接費は一定の基準に従って配賦計算を行い、各製造指図書ごとの製品原価に加算して製品原価を計算する。 個別原価計算は、個別に製品の原価計算を行うため、各注文に対しての採算について的確な判断が可能となり、以降の原価見積の基礎資料ともなり得る。しかし、製品個別に計算を行うため、多くの時間と経費がかかり、配賦の基準や配賦計算自体の信頼性に疑問をもたれやすい。

関連用語: 原価計算

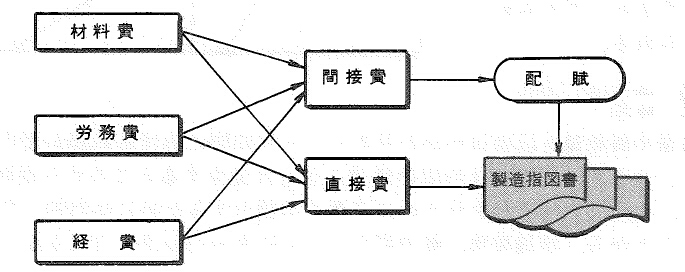

1つひとつ違う製品を製造指図書によって生産するような生産形態、つまり個別受注生産形態で使われる計算方法である。製造命令として発行された各製品の製造指図書に従って、各費用を直接費と間接費に分ける。このうち直接費は各製造指図書ごとに原価集計し、間接費は一定の基準に従って配賦計算を行い、各製造指図書ごとの製品原価に加算して製品原価を計算する。 個別原価計算は、個別に製品の原価計算を行うため、各注文に対しての採算について的確な判断が可能となり、以降の原価見積の基礎資料ともなり得る。しかし、製品個別に計算を行うため、多くの時間と経費がかかり、配賦の基準や配賦計算自体の信頼性に疑問をもたれやすい。

関連用語: 原価計算

コメントする