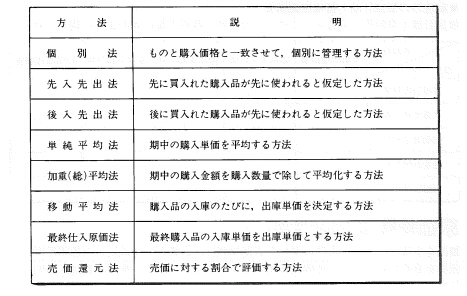

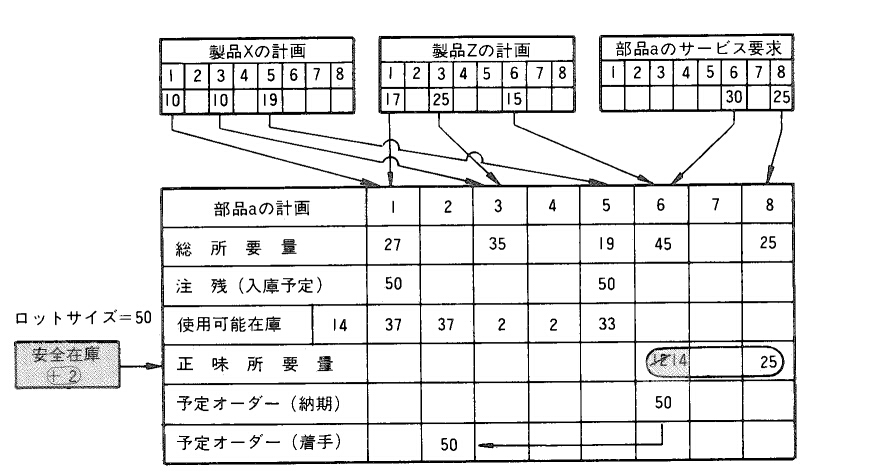

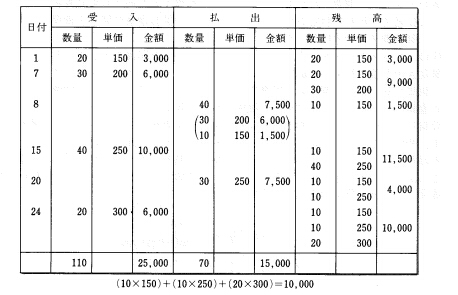

棚卸資産の期末評価をする場合、時価もしくは取得原価のいずれか低い方で評価する方法である。棚卸資産の評価方法には、先入先出法や後入先出法などの原価主義系列に属するものと、低価法のように低価主義系列に属するものとがある。また、低価法には、評価切下げを行った後の価額を次期期首棚卸品の取得原価とみなす“切放し低価法”と、取得原価と期末時価を比較する“洗替え低価法”がある。

Stocktaking

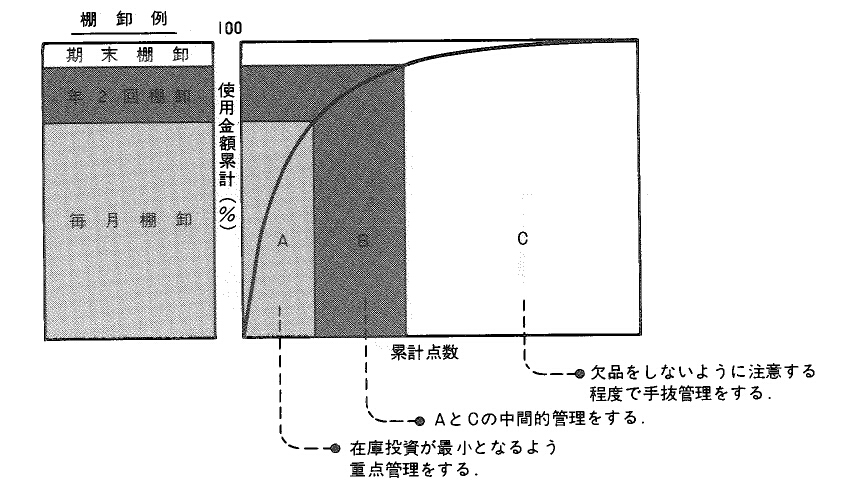

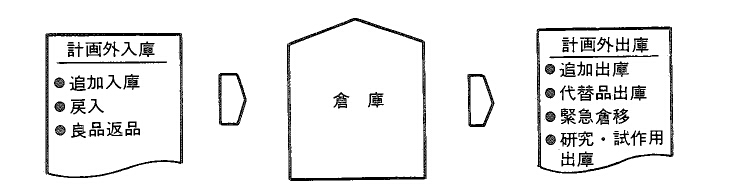

棚卸は、"たなおろし"と称し、在庫品の入出庫と保管状況を調べ、その数量や品質をチェックして、資産内容を明らかにすると同時に、その管理状態の適否を判定し、より適正化するために行われる。ある時期にすべての品目の棚卸を1度に行う場合、これを定期棚卸とか一斉棚卸などという。これに対し、毎日とか1週間とかの期間を決めて順次棚卸をしていく方法を循環棚卸と呼ぶ。また、実際に倉庫にある在庫品の数量を調べて行う場合、これを現品棚卸とか実地棚卸とかいい、棚札や在庫記録により在庫品の数量を算定する方法を帳簿棚卸と呼ぶ。このような倉庫棚卸に対し、倉庫から払出され、工程に仕掛となっている在庫の棚卸を仕掛棚卸という。仕掛在庫は動きが活発なため、循環棚卸ではその動きを的確に捉えることが難しい。このため一般に、一斉棚卸が採用される。

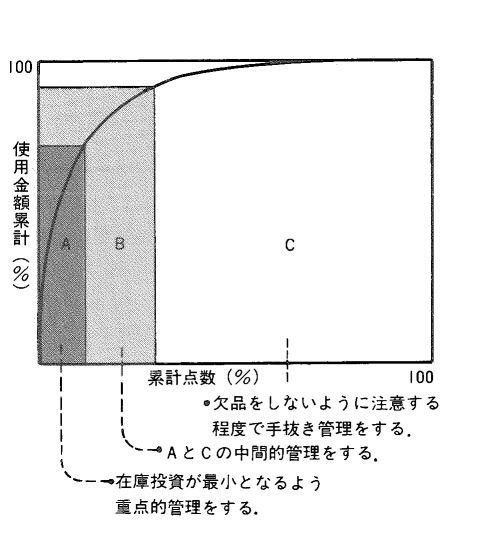

普通、棚卸というと、たいていは期に1度か2度行う定期棚卸の場合が多い。それも、工場の全品目を対象とした一斉棚卸である。ABC分析によりランク付けされたC品目は、期に1~2回の棚卸でよいとしても、A品目はもっと頻繁にチェックをして管理すべきである。このことから最近"サイクルカウンティング(Cycle Counting)"と呼ばれる循環棚卸のやり方が注目を集めている。これはA品目は重点管理をし、C品目は手抜管理をすることを意味している。

Issue

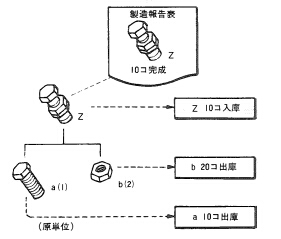

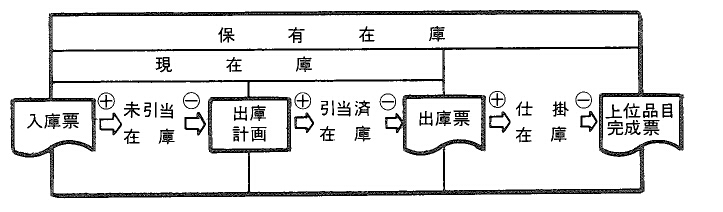

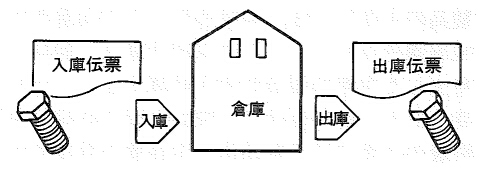

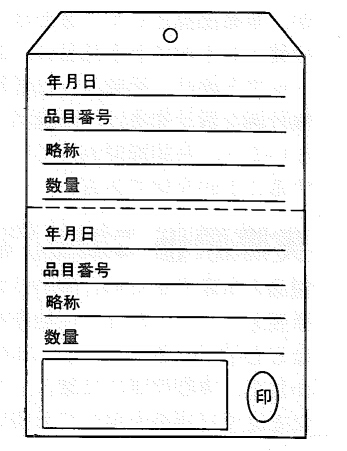

通常、在庫品は生産活動でそのものが必要になった時に、倉庫から出される。出庫とは、ものを倉庫から出す行為を示す。出庫には、出庫伝票を使う方法と、伝票を使わない方法がある。前者は実出庫とか単に出庫といい、後者はみなし出庫とか自動出庫などと呼ぶ。

次に、出庫票の例を示す。

関連用語: 実入出庫

反意語: みなし出庫

Inventory

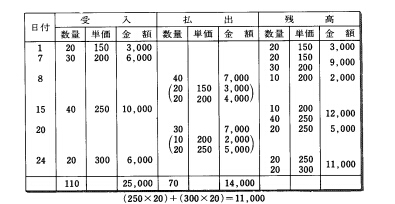

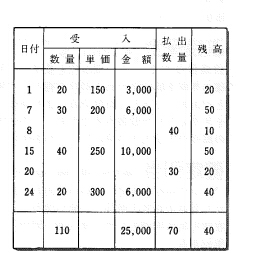

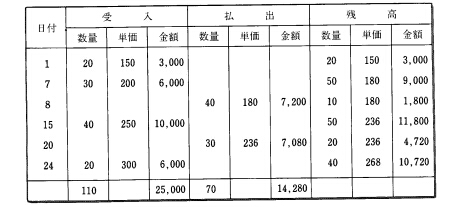

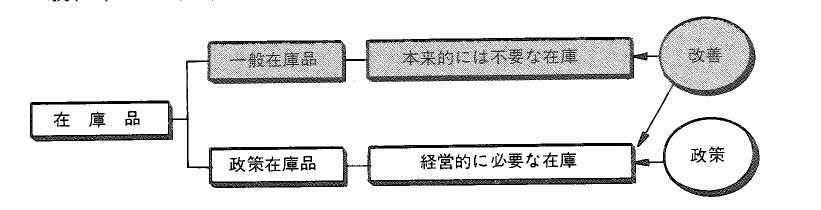

倉庫として管理されている場所に品物を保管することを在庫といい、在庫されている品目を在庫品と呼ぶ。また、在庫の管理は、実際に倉庫にある実在庫と帳簿上での帳簿在庫とで行われるのが一般的である。なお、MRPの計画精度を上げるには、実在庫と帳簿在庫のくい違いを少なくする必要がある。この実際と帳簿との差異数量を少なくすること、つまり在庫精度を上げることが重要となる。